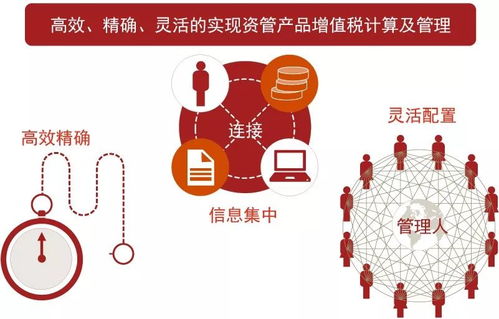

隨著我國金融市場的快速發(fā)展,資產(chǎn)管理行業(yè)規(guī)模持續(xù)擴大,資管產(chǎn)品增值稅政策的實施對行業(yè)影響深遠。本文結(jié)合信息咨詢服務經(jīng)驗,對資管產(chǎn)品增值稅政策進行解讀,并分析實際執(zhí)行中的難點,以幫助相關機構(gòu)更好地應對政策變化。

一、資管產(chǎn)品增值稅政策核心內(nèi)容解讀

- 納稅主體與征稅范圍:資管產(chǎn)品運營過程中產(chǎn)生的利息收入、金融商品轉(zhuǎn)讓收益等屬于增值稅應稅范圍,以資管產(chǎn)品管理人為增值稅納稅人。

- 計稅方法與稅率:資管產(chǎn)品增值稅一般按照簡易計稅方法,適用3%的征收率,但部分業(yè)務可能適用一般計稅方法。

- 免稅政策:國債、地方債利息收入等享有增值稅免稅待遇,需嚴格區(qū)分應稅與免稅項目。

二、政策實施中的難點與挑戰(zhàn)

- 納稅主體界定復雜:資管產(chǎn)品結(jié)構(gòu)多樣,涉及管理人、托管人等多方角色,納稅義務的清晰界定存在困難。

- 應稅收入核算繁瑣:資管產(chǎn)品投資標的廣泛,收益來源復雜,準確核算應稅收入需要完善的財務系統(tǒng)和專業(yè)支持。

- 免稅與應稅項目區(qū)分:在實際操作中,部分收益可能同時涉及免稅和應稅項目,區(qū)分界限模糊,容易引發(fā)稅務風險。

- 政策執(zhí)行口徑不一:各地稅務機關對政策理解可能存在差異,導致執(zhí)行標準不統(tǒng)一,增加了企業(yè)合規(guī)成本。

三、信息咨詢服務的價值與建議

- 專業(yè)政策解讀:信息咨詢服務可提供最新政策動態(tài)和權(quán)威解讀,幫助企業(yè)準確把握政策要點。

- 稅務合規(guī)方案設計:針對資管產(chǎn)品的特殊性,咨詢機構(gòu)可協(xié)助設計稅務處理流程,優(yōu)化計稅方法,降低稅務成本。

- 風險預警與應對:通過定期稅務健康檢查,識別潛在風險點,并提供解決方案,助力企業(yè)穩(wěn)健運營。

資管產(chǎn)品增值稅政策的實施要求相關機構(gòu)提升稅務管理能力,信息咨詢服務在此過程中發(fā)揮著不可或缺的作用。隨著政策進一步細化,行業(yè)應持續(xù)關注動態(tài),加強內(nèi)控,以實現(xiàn)合規(guī)與效率的雙重目標。